Los eSports llevados a los escenarios de juego demandan un software asociado a una propiedad intelectual. Hoy se debate si en los Olímpicos de París 2024 y Los Ángeles 2028, serán un deporte de exhibición u olímpico.

Autor. Por CARLOS CANTÓ, consejero delegado SPSG CONSULTING

Los eSports o deportes electrónicos como competencia y consumo son una de las preferencias de los llamados nativos digitales con dotes para dominar la tecnología como una prolongación de su propio cuerpo. Y la oportunidad de la generación digital para saltar a jugadores profesionales del vídeo.

En ese contexto, la tecnología y la conectividad agilizaron su desarrollo e hicieron que los productores informáticos descubrieran un nuevo consumidor: el espectador de un estadio joven, impredecible y predispuesto al gasto, al que es difícil llegar con medios tradicionales.

El origen está en juegos como el comecocos [Pack-Man] al que jugábamos hace muchos años. En aquella época la gente jugaba con sus amigos, pero no se podía comunicar de forma global con otras personas. Con la irrupción de Internet, esto da un paso exponencial, lo cual afecta a los millennials y la generación de nativos digitales.

Ahora bien, ¿se puede considerar una industria? Sí, pero en algunos países aún no está claro, desde un punto de vista regulatorio, de si se trata de un deporte o no.

Los eSports se consideran un deporte, pero quizás no en el sentido más purista.

Hay países donde sí ya son federaciones.

Hoy se discute si en los Juegos Olímpicos de París 2024 y Los Ángeles 2028 los eSports serán un deporte de exhibición u olímpico. En los mercados internacionales como España, aún algunos aspectos del producto deportivo no están regulados.

Dejando atrás estas cuestiones más puristas, se considera un deporte en el que, como en cualquier disciplina deportiva, hay desde aficionados a profesionales.

La estructura de la industria eSport

Las tipologías de juegos se suelen clasificar en cuatro.

En primer lugar están los FPS (First Person Shooter) —como Overwatch, Counter Strike o Call of Duty— en los que hay entre 1 y 3 jugadores.

La segunda tipología son los MOBA (Multiplayer Online Battle Arena), es decir, campos de batalla con multi-avatares. Los más destacados son League of Legends —el número uno del mundo— o Dota 2, un juego muy popular en Asia.

El tercer tipo son los RTS (Real Time Strategy), que son juegos puramente de estrategia, como Hearth Stone o Minecraft.

Por último, tenemos los juegos basados en deportes tradicionales, como la NBA o EA SPORTS™ FIFA 17.

Si tuviéramos que hacer un ranking de nivel de seguimiento actual, veríamos que está liderado por juegos como Leage of Legends, Counter Strike o Data 2 y que entre los 10 primeros no encontramos ninguno que sea de deportes tradicionales.

Los puristas—aunque cada vez menos— no los consideran eSports.

Los primeros tipos de juegos son más actuales y se crearon, en general, a nivel PC o Portátil, por lo que son más fáciles de transportar [a competiciones, eventos], mientras que los segundos, los de deportes, se crearon a través de las consolas.

Aún hoy los deportes tradicionales no están al mismo nivel de ligas, de competiciones, que los otros. Esto es un aspecto interesante, pero hay otro aún más que tiene que ver con los componentes del ecosistema.

Los actores o materia prima

En el centro de todo el ecosistema están los jugadores, especialmente los que son de nivel profesional alrededor de los que hay una gran audiencia —que también juega o que solo observa— de más de 200 millones de personas en todo el mundo.

Estamos hablando de una industria que mueve unos 700 millones de dólares (2020), con una previsión de ingresos de entre 1.500 y 1.600 de dólares de aquí a un par de años.

Estas sumas no incluyen los ingresos de los publishers, quienes tienen la propiedad intelectual de los juegos. Tampoco los ingresos por apuestas online, ni por los fantasy leagues, en que el jugador actúa como entrenador.

Los principales Stakeholders del ecosistema

En primer lugar está el publisher, que es quien crea el juego.

Lo mismo que para jugar al baloncesto o al fútbol necesitas comprar una pelota, en los eSports necesitas un software que está asociado a una propiedad intelectual determinada. Además, también necesitas un hardware: PC, ratón.

El tercer gran elemento son las telecomunicaciones porque todo se desarrolla a través de Internet. Sin una anchura de banda o una velocidad determinada no se puede jugar.

Alrededor de esto se han creado una serie de equipos, algunos de los cuales están asociados, o no, a los deportes tradicionales.

Por ejemplo, el Valencia CF de la liga de fútbol de primera división de España tiene un equipo de eSports, el Schalke O4 de la liga alemana, también.

Hay muchos otros equipos, pero la mayoría no están asociados a equipos de deportes tradicionales, suelen estar asociados a algún patrocinador, portales de medios.

Estos equipos, en general, tienen varias escuadras: de FIFA, de League of Legends. Y cada escuadra juega en diversas ligas y una liga puede ser multi o mono juego. Hay jugadores especializados en un juego u otro.

Tendencias de marketing del ecosistema

Una industria en ebullición y en evolución

Ahora mismo hay una cantidad de ligas y competiciones, lo que representa uno de los principales retos de la industria.

A partir de ahora, estas ligas o competiciones tendrán que ir concentrándose, tienen que articularse, porque en estos momentos hay ligas amateurs, universitarias, regionales, nacionales e internacionales. La empresa más importante de ligas en el mundo es la ESL.

Por ejemplo, en España esta empresa está ligada a la plataforma de televisión Movistar + y en uno de sus canales se pueden ver retransmisiones nacionales e internacionales de eSports, así como reportajes.

Hay estas empresas que organizan sus ligas y sus competiciones, pero hay multitud de otras marcas que también lo hacen a diferentes niveles, desde federaciones de fútbol, a clubes.

Por ejemplo, la NBA ha creado su propia liga con equipos vinculados a los que compiten en esta liga de baloncesto. Hay una multitud de eventos, ligas y competiciones, unas son no aficionadas, otras mezclan amateurs con profesionales y son piramidales, lo que quiere decir que los jugadores van subiendo de categoría a medida que van ganando.

El 90% de los ingresos de los equipos proceden del patrocinio.

Hoy en día, la mayor parte de los patrocinadores son todavía endémicos (marcas propias del sector)

Las marcas no endémicas están descubriendo poco a poco esta industria porque tienen dificultades para enfrentarse a un reto importante: resolver “cómo cuadra eSports y mi marca dentro de mi estrategia”.

No es lo mismo relacionarse con League of Legends, con un juego de estrategia, que con Call of Duty, donde intervienen shooters que matan gente. Las marcas necesitan pensar en las implicaciones.

Por otro lado, no se trata solo de cómo me asocio con los eSports sino cómo activo el patrocinio.

El patrocinio no consiste en poner cuatro logos y ya está. Va mucho más allá. Hay que tener muy en cuenta por qué quiero estar en eSports, cómo quiero estar, con qué me relaciono —jugadores, equipos, eventos, ligas, micro pagos, avatares…+, — y luego cómo aprovecho todos esos activos.

La demanda de eSports no es tan joven como se presupone.

En España, el 48% tiene entre 21 y 35 años.

Estas personas son expertas en tecnología y no les gusta que las marcas se entrometan de cualquier forma en sus actividades, sino que les proporcionen valor.

Si consideran que las marcas se entrometen, les resulta muy fácil escribir un tuit o un comentario negativo en Facebook.

A partir de ahí empiezan los problemas. Con lo cual, las empresas tienen que hacer una planificación estratégica, teniendo muy presente que estamos en un sector en ebullición y en evolución, una evolución que se está dando de forma exponencial.

Entraremos en breve en un periodo de concentración, de fusiones, en que habrá algo de ordenamiento del sector.

Una de las razones por las cuales las marcas se frenan a la hora de adentrarse en la industria es por esta ebullición. Hay poca claridad, no hay una visión de todo el bosque, tan solo de los árboles. No saben dónde tienen que estar ni con quién. Cuando todo esto empiece a clarificarse, las marcas no endémicas tendrán una visión un poco más clara del bosque, pero habrá marcas endémicas que ya habrán avanzado y tendrán una ventaja competitiva sobre las demás.

Hay muchas marcas que ya planifican, pero que aún no están dando el paso porque requiere una combinación de valor y prudencia. Es necesario tener una estrategia realista.

Estar en eSports no significa necesariamente dar nombre a un equipo o un evento, se puede estar de muchísimas formas. Esto, a veces, las marcas no lo ven.

Por ejemplo, la presencia de los bancos en eSports no es solo una cuestión de branding.

Hay toda una serie de temas de micropagos en que los bancos se pueden involucrar. Existen mercados secundarios, como el mercadillo de compraventa de avatares, de herramientas para utilizar en los juegos, que requieren la realización de unas transacciones. Los bancos podrían facilitar eso.

Lo importante es que la marca proporcione valor y esto no es tan obvio o a veces no se da.

Diversificación de marca para persuadir consumo

Los actores de los deportes tradicionales, como los clubes de fútbol, tienen presencia en eSports con dos objetivos: en primer lugar, hay que estar porque están los demás; en segundo lugar, para ir ampliando el alcance de la demanda.

Los millennials o los nativos digitales, por sus características, no consumen el fútbol, por ejemplo, de la misma manera que las generaciones anteriores. El interés está pero el consumo es diferente. Hay que adaptarse.

Para captar y hablar su mismo lenguaje, muchos clubes crean equipos de eSports que pretenden atraer a esta demanda y lograr que la comunicación sea bidireccional. Los eSports se convierten en un espacio de comunicación intergeneracional. A los padres, a veces, les resulta algo complicado quedar con los hijos para hacer algún plan, porque estas generaciones se encuentran en dos estratos distintos a nivel comunicacional, así que los eSports pueden funcionar como espacio de convergencia para que se dé esa comunicación.

Además, hay que tener en cuenta que algunos de los clubes grandes de la liga española, como el Real Madrid, el Barcelona o el Atlético de Madrid, no han creado equipos de eSports porque no pueden permitirse estar jugando en la segunda o en la tercera división de eSports; esto conlleva un riesgo reputacional.

Muchos de los clubes que están en eSports, están por estar, por presión de los demás. Pero ya que están en eSports pueden comunicarse más con estos nativos digitales, o millennials, hay pocos que lo conceptualizan como una unidad de negocio per sé. En este proceso están la mayoría. Valencia y Baskonia han hecho algo más potente [en eSports] que los demás, pero al final tendrán que monetizar su inversión.

El costo-beneficio: la monetización

La monetización es el gran reto de la industria porque ahora hay mucha inversión.

Algunos ya lo están consiguiendo, como los publishers, porque se venden muchos más videojuegos.

Si un videojuego está en la categoría de eSports, esto significa que la vida del mismo se alarga muchísimo. Si uno lanza un videojuego y no tiene respuesta positiva por parte de la demanda y no llega a la categoría de eSports, caen las ventas y ‘desaparece’.

Los publishers tienen la propiedad intelectual del juego y, en función del éxito del mismo —esto se lo dice la demanda—, tienen el poder.

Hay algunos, como Riot, que gestionan una estrategia más vertical, empiezan a tener sus propias ligas y competiciones e incluso los hay que tienen sus propios estadios. Es decir, optan por la integración vertical.

Por otro lado, hay algunos que creen más en la cooperación con empresas cuyo core business es organizar eventos o competiciones, les dan permiso para que utilicen sus juegos o propiedad intelectual. Prefieren que los eventos los organicen otros, pero que se juegue a sus juegos.

La monetización es importante para todos, no solo los publishers. La cuestión es ¿cómo se puede monetizar las ligas, los eventos, las competiciones? Para que una industria crezca, al final tienes que renar para que todo el mundo gane.

Evidentemente, unos desaparecerán, otros sobrevivirán y otros vivirán bien. Este es el proceso que se está dando ahora.

Otros protagonistas del ecosistema

Dentro de este ecosistema también hay que tener en cuenta a los comentaristas o casters encargados de las retransmisiones; son muy característicos y tienen su nicho, además de cobrar buenos honorarios.

Otro elemento importante es el surgimiento de las academias [físicas] relacionadas con los eSports, algunas están conceptualizadas como canteras para un club determinado; algunas son más abiertas y pueden albergar amateurs, personas que quieren perfeccionarse durante un mes, por ejemplo.

Tampoco hay que olvidar las plataformas de acceso a las retransmisiones en streaming como, por ejemplo, Twitch que fue comprada por Amazon por unos 900 millones de dólares hace dos o tres años, para ver y participar en eSports, tanto de amateurs como de profesionales.

Las redes sociales, Facebook o Twitter, también están invirtiendo para captar una parte de esta audiencia. Lo mismo ocurre con los canales de parrilla.

El sector público también juega un papel importante en los eSports y lo hace desde dos puntos de vista: en primer lugar, desde el del turismo.

En Polonia, la ciudad de Katowice se ha hecho conocida en este ambiente por haber albergado de forma reciente unas grandes finales mundiales. Las Vegas también está apostando por albergar eSports.

En segundo lugar, desde el punto de vista de la educación. Los eSports conllevan la aparición o el reforzamiento de ciertas competencias profesionales determinadas, que se desarrollan y que incluso pueden generar nuevas ocupaciones y puestos de trabajo que no existen o han existido en el pasado.

Es fundamental que el sector público contribuya a potenciar estas competencias y eventualmente estas profesiones. Además, se pueden utilizar los juegos RST (Real Time Strategy) para incorporarlos en el proceso académico educativo que facilita la enseñanza a través de un proceso de gamificación.

Por otro lado, habrá que estar atentos a cómo la realidad virtual y aumentada se incorporarán a los eSports.

Otro tema clave, en que se está empezando a trabajar de forma adecuada, es todo el sistema de ciberseguridad. Hay que tener en cuenta que en la segunda plataforma de Europa pueden estar conectados al mismo tiempo 16 millones de personas. Hay que imaginar el caos que causaría si los hackers se metieran ahí, o si intervinieran en alguna plataforma relacionada con apuestas. Esto es todo un reto.

El poder económico y los efectos en el ecosistema

Si sumamos las ganancias de los 100 países analizados por la empresa especializada en el estudio de mercado de la industria de videojuegos y telefonía móvil Newzoo que elabora el ranking, la cuenta daría: US$115.564 millones.

Como para darse una idea, esto equivale a lo que gastaron los turistas chinos en viajes al exterior en todo 2019, a dos compañías Coca Cola (según la valoración de marcas de Forbes) o a la mitad de lo que gastó la industria espacial en el mundo en 2018.

1. CHINA

En el primer puesto se ubica el gigante asiático con US$32.536 millones. China cuenta con 1.410 millones de habitantes, de los cuales 814 millones forman la “población de internet”, según define Newzoo.

El sencillo truco inventado por jugadores de videojuegos que hace que algunas personas tecleen mucho más rápido.

2. ESTADOS UNIDOS

El segundo lugar lo ocupa EE.UU. con una ganancia de US$25.426 millones, bastante por debajo de China. El país tiene 324 millones de habitantes con 260 millones de población en internet.

No es la primera vez que China y Estados Unidos lideran el ranking. En 2015, ambos países se ubicaron en el primer y segundo lugar, respectivamente. Sin embargo, la brecha entre ambos se agranda cada vez más.

Otro elemento a destacar es que la población de China es mucho mayor que la de EE.UU., por lo que haciendo el cálculo por persona los estadounidenses generan más ingresos que los chinos.

3. JAPÓN

La ganancia que produce Japón de la industria de videojuegos es de US$14.048 millones.

A diferencia de China y EE.UU., casi todos los habitantes de Japón (127 millones) también forman la población en internet (121 millones).

Le siguen, Alemania en cuarto lugar con US$4.430 millones.

Reino Unido con US$4.230 millones en quinto lugar.

Corea del Sur en el sexto con US$4.203 millones.

Francia en la posición séptima con U$S2.977 millones.

En el octavo puesto figura Canadá con US$1.968 millones.

Noveno España con US$1.918 millones

En el décimo Italia con US$1.881 millones.

Estas estimaciones, actualizadas a diciembre de 2020, surgen de una combinación de investigación de consumo, datos de transacciones, informes trimestrales de compañías y datos de censo (Newzoo en su canal web).

¿Y los de América Latina?

No hay ninguna nación de América Latina entre los 10 primeros que más ingresos generan en la industria de los videojuegos.

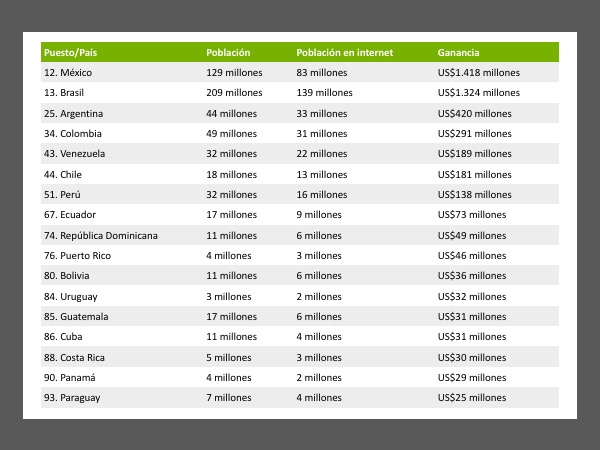

El primer país de la región que aparece en el ranking es México en el puesto 12, el cual genera US$1.418 millones en ese sector. Cuenta con 129 millones de habitantes y, de ellos, 83 millones forman parte de la “población de internet”.

En la posición 13 se ubica Brasil, que genera US$1.324 millones. Quienes utilizan internet en ese país son 139 millones de personas de un total de 209 millones de habitantes.

ARTICULACIÓN TEMÁTICA:

2022 © deporte & negocios

FUENTE:

Escuela de negocios de Wharton, Universidad de Pennsylvania

Comments are closed.